- Valor Econômico

• Fim do ciclo de aperto monetário será decisivo

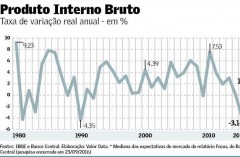

A retomada do crescimento econômico será mais árdua e mais lenta do que as experiências passadas de saída do país da recessão. Essa avaliação é quase um consenso entre os economistas do setor público e do setor privado e há razões objetivas para isso.

O secretário de Política Econômica do Ministério da Fazenda, Carlos Hamilton, identificou que dos anos 1980 para cá as recuperações foram, em média, de mais de 1% ao trimestre. Em 2003, foi de 1,5% e na saída da crise global de 2008/2009, o crescimento chegou a 2% em média por trimestre. Havia, portanto, um dinamismo que se perdeu. Agora, o ímpeto da retomada tende a ser a metade da média do passado.

São várias as explicações possíveis. Desta vez a recessão foi mais prolongada do que nos ciclos anteriores, o desemprego caiu mais do que antes, o endividamento das empresas e das famílias foi bem mais acentuado e a desalavancagem tomará mais tempo.

"Considerando a duração e a intensidade da recessão, desemprego e endividamento, o cenário base contempla velocidade de recuperação mais lenta do que em outras recessões - entre 40% e 50% dos valores observados em recuperações recentes", disse ele. A modesta performance da economia mundial também não ajudará.

"Estimamos crescimento de 1,6% em 2017 e de 2,5% em 2018", acrescentou. A expectativa é de que o PIB saia do terreno negativo neste último trimestre do ano para algo no "zero positivo" que marcará o fim da recessão.

É inegável que a situação hoje é melhor do que no início do ano, quando as condições de financiamento para o país no mercado internacional ficaram ruins, inviabilizando emissões de empresas brasileiras até maio. O CDS (Credit Default Swap) de cinco anos, principal medida de risco, chegou a 550 pontos base nesse período. Desde então, o CDS caiu à metade e as emissões atingiram cerca de US$ 20 bilhões.

O mercado financeiro antecipou parcialmente, nos preços dos ativos, o ganho que poderá ocorrer na política fiscal com a aprovação da PEC 241, que congela o gasto público em valores reais por até 20 anos.

Além da melhora nos indicadores de confiança - que ainda não chegaram aos patamares do passado - outros fatores devem ajudar na recuperação lenta e ainda incerta. Carlos Hamilton citou alguns: os progressos nas contas externas, com a redução do déficit em conta corrente; queda das expectativas de inflação; crescimento da indústria e do investimento no segundo trimestre do ano; a retração dos juros de mercado, a recuperação da bolsa de valores e a taxa de câmbio.

Ele não disse, mas com certeza o corte da taxa básica de juros (Selic), que o mercado espera para outubro, será uma contribuição decisiva para estimular o investimento privado.

Não é possível desconhecer o papel relevante do crédito na retomada do crescimento e este, por enquanto, só cai e seu custo encarece. Dados do Banco Central divulgados esta semana mostraram que o saldo do crédito bancário teve retração nominal de 0,6% em doze meses até agosto. As taxas de juros cobradas continuam subindo. Para o crédito livre os juros atingiram 53% ao ano, 7,6 pontos percentuais a mais em 12 meses.

Este será o pior ano desde o Plano Real, em 1994, para o mercado de crédito. O Banco Central refez seu prognóstico para o ano de um crescimento de 1% para uma contração de 2% no estoque, sendo que para o segmento livre é esperada uma retração de 11,4% em valores reais. Para as empresas, a concessão de crédito para capital de giro segue em retração e os juros aumentaram de 24,7% para 25,3% ao ano entre julho e agosto, nas operações com prazo inferior a um ano.

O mundo reaprendeu, com a hecatombe de 2008/2009, que a recessão que se segue a uma crise financeira tem saída mais lenta porque gera uma "indigestão" creditícia nas empresas e famílias. E estas levam tempo para fazer a desalavancagem. O Brasil não passou por uma crise financeira, mas está atravessando o ciclo de contração do crédito que também requer a desalavancagem das empresas e das famílias.

Esta é, muito provavelmente, uma das principais distinções entre a recessão de hoje e as do passado.

Outro fator que se alinha ao leque de dificuldades para tirar a economia da recessão é a política fiscal que tende a ser contracionista nos próximos anos, se for aprovada a PEC do teto para o gasto público. Nesse caso, porém, Carlos Hamilton discorda. Ele está convencido de que a contração fiscal terá efeito expansionista da economia.

Tudo o que foi dito acima está condicionado à aprovação da PEC 241 e, na sequência, da PEC da Previdência Social. Caso contrário, as consequências serão dramáticas. Como disse há poucos dias em debate na Fiesp, Carlos Hamilton resumiu os possíveis desdobramentos da não aprovação da PEC 241: "Os ganhos de confiança obtidos até agora serão devolvidos; e a economia retorna à trajetória que prevalecia no início do ano, caracterizada por risco elevado de fuga de capital e de crise financeira; risco elevado de falência no mundo corporativo e de entidades estatais; risco elevado de continuidade e de aprofundamento da recessão, com mais inflação e mais desemprego".